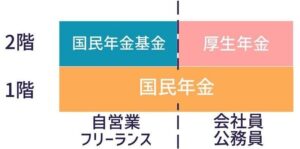

自営業やフリーランスの方は、基本的に国民年金のみの積み立てのため、厚生年金を支払っている会社員に比べて年金の額は少なくなってしまいます。では、年金はどうしたら増えるのでしょうか。

将来の年金を増やすには?

①国民年金基金のメリット

②所得税の決まり方

③確定申告が必要な人って?

④確定申告をしたら得をする人もいる

⑤確定申告には何が必要?

国民年金基金のメリット

国民年金基金は、社保加入者の厚生年金部分に相当する公的な年金制度です。少ない掛け金や自由なプランで始められることがメリットの一つとして挙げられます。また、加入後もライフサイクルに応じて月々の掛け金を増減することができます。

さらに、掛け金は全額が所得控除の対象になるため、所得税や住民税が軽減されます。

国民年金基金の月額上限

国民年金基金の掛金月額は、選択した給付の型、加入口数、加入時の年齢、性別によって決まります。掛け金の上限は月額6万8,000円です。個人型確定拠出年金(idecoなど)にも加入している場合は、その掛け金と合わせて6万8,000円以内となります。

掛金の納付は口座振替で、4月から翌年3月までの1年分の掛金を前納すると、0.1か月分の掛け金が割引されます。

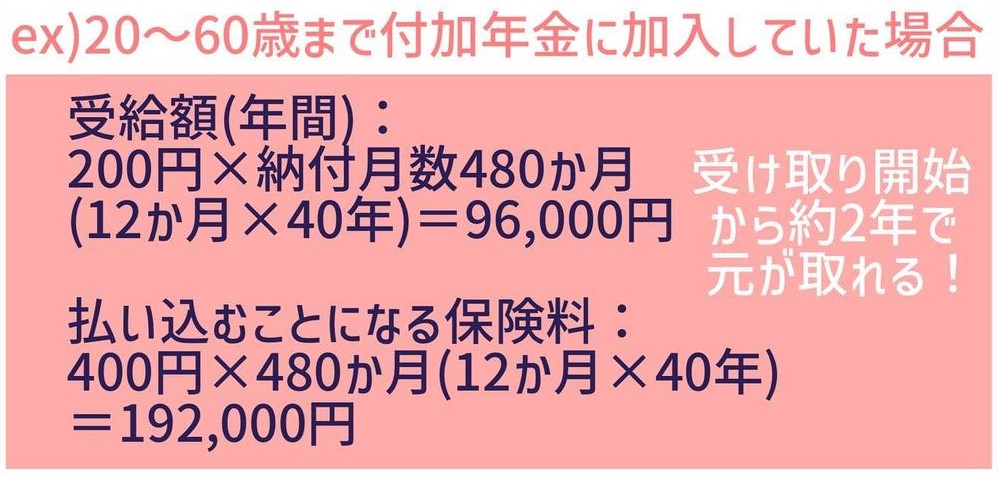

付加年金

付加年金は、定額保険料に付加保険料(月額400円)をプラスして納付することで、老齢基礎年金に付加年金が上乗せされる制度です。

付加年金の年金額は200円×付加保険料納付月数で決まります。ただし、国民年金基金に加入中の方は加入できません。付加年金を利用すれば、老齢基礎年金の受給額が永久に増額されます。加入できる期間は20~60歳までの最大40年間です。

小規模企業共済制度

小規模企業の経営者や役員が、廃業や退職時の生活資金などのために積み立てる、いわば小規模企業の経営者のための退職金制度のようなものです。

掛金月額は1,000円から7万円までの範囲内(500円単位)で自由に選択することができます。また、支払った掛け金の全額が所得控除の対象になるので、節税対策としても有効です。

ただし、2点ほど注意があります。

掛金納付月額が20年未満で任意解約をした場合、掛金合計額を下回ってしまい、逆に損をすることになってしまいます。

小規模企業共済は“課税を先送りにする制度”ともいわれていて、受け取り時には退職所得または雑所得として課税されることになります。

上記の理由から、小規模企業共済制度を利用する際には、受け取るタイミングが非常に重要になってきます。